目次

はじめに

個人事業主から法人成りされた直後に、「え?何これ!」と経理処理の違いに戸惑う方は少なくありません。

会計ソフトを使って自分で確定申告をしてきた方ほど、「法人になっても同じようにできるはず」と考えがちですが、実際には根本的に変わる部分があります。

この記事では、法人成り後の経理が個人事業主時代とどう変わるのか、戸惑いやすい5つのポイントを整理して解説します。

なお、個別の税務処理や節税対策は税理士の業務領域となるため、本記事では「どこまで自分で対応できるか・どこから専門家に頼るべきか」という判断軸の整理に留めます。

法人成り後の経理

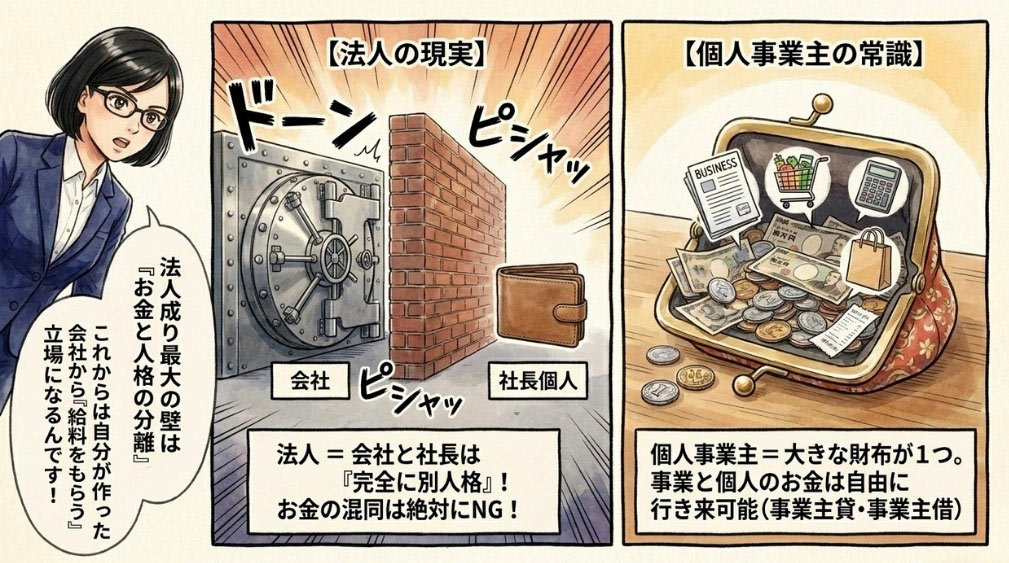

法人成り後の経理が変わる最大の理由は、法人が事業主個人とは別の人格として扱われるためです。

個人事業主の時は、事業のお金と個人のお金を「事業主貸」「事業主借」という勘定科目で簡単に行き来できました。

しかし法人成り後は、会社のお金と社長個人のお金は完全に別管理となります。

これに加えて、法人成り後は社長自身も会社から「役員報酬」という給料を受け取る立場になり、毎月の源泉徴収や年末調整、社会保険の事務処理が新たに発生します。

戸惑いやすい主なポイントは以下の5つです。

順を追って見ていきましょう。

- 事業主貸・借が使えず勘定科目が変わる

- 毎月の役員報酬と源泉徴収・年末調整が発生

- 社会保険の強制加入で月次処理が増える

- 法人税申告が複雑化(自社申告は可能だが実務上は税理士依頼が多い)

- 赤字でも発生する法人住民税の均等割

法人成り前に押さえたい「個人事業主との根本的な違い」

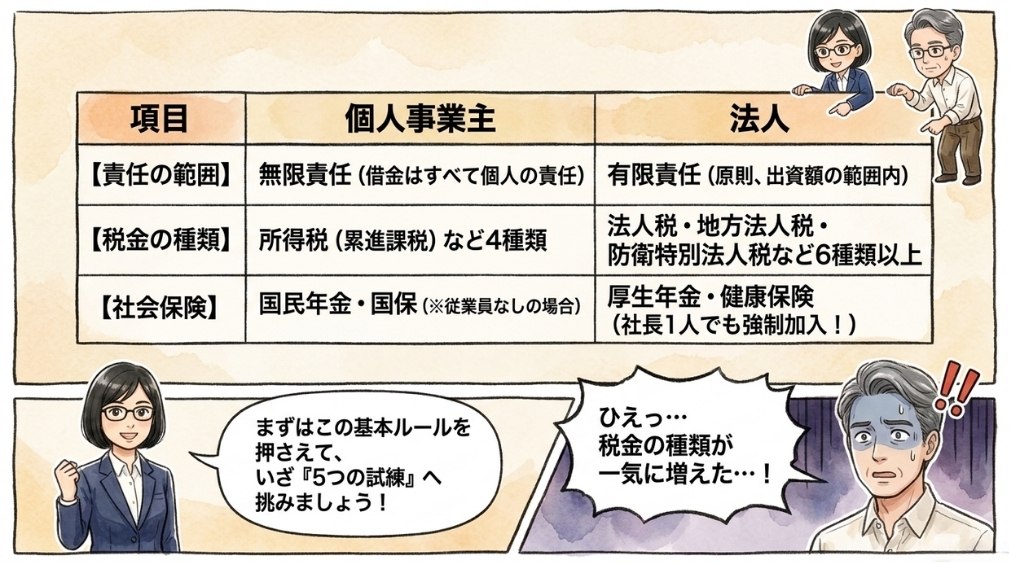

法人と個人事業主では、法的な扱いや税金の種類が根本から異なります。

経理処理の違いを理解するには、まずこの土台を押さえておくと納得しやすくなります。

権利義務の帰属先の違い(無限責任と有限責任)

個人事業主は事業に関わる権利義務がすべて経営者個人に帰属するため、事業の借入金や買掛金などの責任もすべて個人が負います。

これを「無限責任」といいます。

一方、法人成りで設立した株式会社や合同会社は、原則として出資額の範囲で責任を負う「有限責任」となります。

会社の借入金に社長が個人保証人になっているケースは別として、事業上の負債は会社の財産で処理される点が大きな違いです。

税金の種類と課税主体が変わる

個人事業主が納める主な税金は所得税・個人住民税・消費税・個人事業税の4種類で、所得税は所得が増えるほど税率が上がる累進課税です。

法人成り後は、事業利益への課税主体が個人から法人へ移り、税金の種類は法人税・地方法人税・防衛特別法人税・法人住民税・法人事業税・消費税に切り替わります。

一方で、社長個人が会社から受け取る役員報酬は給与所得として所得税・個人住民税の対象となり、法人側にはその源泉徴収義務が発生します。

「個人にかかる税」と「法人にかかる税」が並行して動くイメージです。

法人税の本体は、資本金1億円以下の中小法人の場合、年800万円以下の所得部分に15%(2026年5月時点・令和9年3月31日までに開始する事業年度までの時限措置、本則は19%)、800万円超の部分に23.2%の税率が適用されます(出典:国税庁「No.5759 法人税の税率」)。※所得10億円超の場合の17%適用や、適用除外事業者などの例外があります。

新設された「防衛特別法人税」(令和8年4月以後開始事業年度から)

令和7年(2025年)の税制改正により、新たに「防衛特別法人税」が創設されました。

令和8年(2026年)4月1日以後に開始する各事業年度から、法人税の納税義務がある法人すべてが防衛特別法人税の納税義務者となります。

計算式は「(基準法人税額 − 基礎控除額500万円) × 4%」で、基準法人税額が500万円以下であれば税額は0円です。

ただし、税額が0円であっても申告書(防衛特別法人税確定申告書)の提出が必要となる点に注意が必要です。

申告書様式は法人税申告書と一体で、別表一の次葉に新たに加わる形となっています。

申告期限は法人税と同じく事業年度終了の日の翌日から2か月以内です(出典:国税庁「防衛特別法人税に関する納付手続等について」)。

多くの小規模法人は税額0円となる見込みですが、ゼロ申告であっても提出義務がある点は押さえておきましょう。

社会的信用度と取引上の扱いの変化

法人は登記によって代表者・資本金・所在地が公開されるため、取引先からの信用を得やすい傾向があります。

特にB to Bの取引では「個人口座への振込は避けたい」という理由で法人化を要請されるケースもあります。

個人事業主と法人の違い全般については、別記事「個人事業主と法人の違いとは?」(関連記事・URL整備後リンク予定)でも整理しています。

法人経理で戸惑いやすい5つのポイント

ここからは、法人成り後の経理で実際に多くの方が「えっ?何これ!」と感じる5つのポイントを具体的に見ていきます。

個人事業主時代の経理感覚との違いを意識しながら読み進めてください。

【ポイント1】事業主貸・借が使えず勘定科目が変わる

個人事業主の時は、事業用の口座から個人の生活費を引き出した場合に「事業主貸」、個人のお金で事業の備品を買った場合に「事業主借」という便利な勘定科目で処理できました。

法人成り後は、これらの勘定科目は使えなくなります。

代わりに「役員借入金(社長個人から会社への貸付)」「役員貸付金(会社から社長への貸付)」「仮払金」「立替金」など、お金の動きの意味に応じて勘定科目を使い分ける必要があります。

仕訳作業を曖昧にすると、決算時に内訳が分からなくなり修正に多くの時間がかかるため、移動の都度しっかり記帳することが重要です。

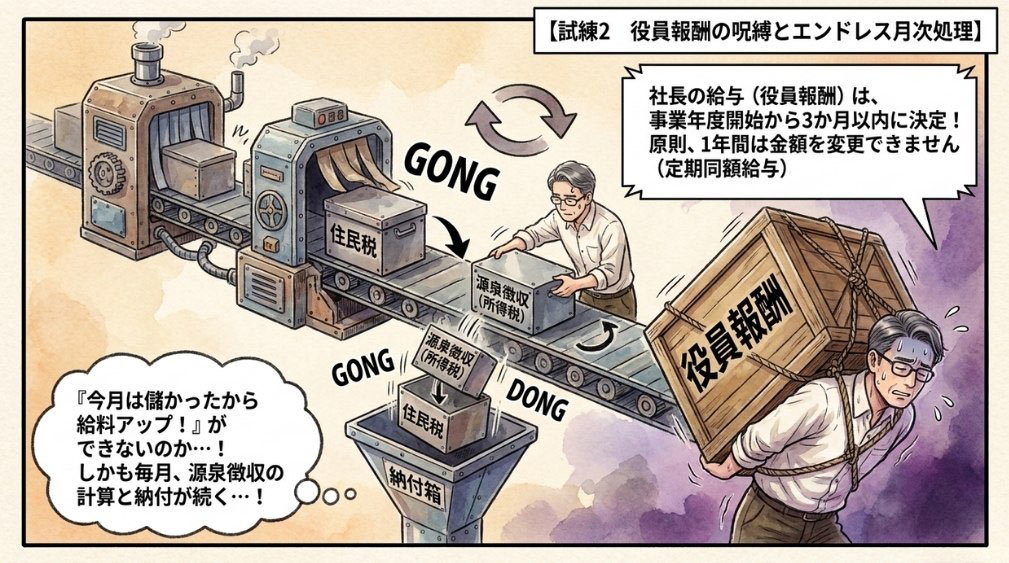

【ポイント2】毎月の役員報酬と源泉徴収・年末調整が発生

個人事業主は「売上 − 仕入 − 経費」がそのまま所得となるため、毎月の給料という概念がありません。

一方、法人成り後は社長も会社から「役員報酬」という給料を受け取る形になり、毎月の支給と源泉徴収、年末の年末調整が発生します。

役員報酬には法人税法上のルールがあり、損金算入を確保するには、原則として事業年度開始の日から3か月以内に金額を決定し、その後は毎月同額を支給する「定期同額給与」の要件を満たす必要があります(出典:国税庁「No.5211 役員に対する給与」)。

このほかにも、株主総会等で支給額・支給時期を事前確定する「事前確定届出給与」や「業績連動給与」の制度があり、また臨時改定事由(役員の地位変更等)・業績悪化改定事由による期中の改定もあり得ます。

個人事業主時代と比べると役員給与の改定自由度に制約があるため、決定前に税理士へ相談する方が多くいらっしゃいます。

【ポイント3】社会保険の強制加入(厚生年金・健康保険)

法人成りすると、社長一人の会社であっても社会保険(厚生年金保険・健康保険)への加入が強制となります。

個人事業主時代は国民年金・国民健康保険だった方が、厚生年金・協会けんぽ等に切り替わります。

なお、40〜64歳の方は健康保険料に介護保険料が上乗せされて徴収されます。

社会保険料は会社と本人で折半となるため、会社負担分が新たに発生する点もポイントです。

月次の給与計算で社会保険料・所得税・住民税を控除し、納付する流れが毎月続くため、個人事業主時代にはなかった事務作業として位置づけられます。

なお、雇用保険・労災保険(あわせて労働保険)については、従業員を雇用する場合に加入義務が生じる点は個人事業主・法人ともに同じです。

社長一人の会社で従業員を雇わない間は、労働保険の手続きは原則として不要です。

【ポイント4】法人税申告が複雑化(自社申告は可能だが税理士依頼が多い)

個人事業主時代は、クラウド会計ソフトを使えば確定申告まで自力で完結できた方も多いでしょう。

法人税の申告は、別表の作成や法人税法上の調整項目が多く、加えて前述の防衛特別法人税の申告書もセットで提出する必要があるため、難度は確実に上がります。

ただし、法人が自社で自社分の申告書を作成・提出すること自体は可能です。

税理士法が業として制限しているのは、税理士でない人が「他人の求めに応じて、税務代理・税務書類の作成・税務相談を、業として行う」場合(税理士法第52条等)であり、法人が自社の申告を行う行為自体を禁止するものではありません。

とはいえ、実務的には申告の複雑さや別表計算のミスリスクを考慮して、税理士に依頼される方が多いのが実情です。

個別の税務処理の判断や具体的な申告書作成のサポートが必要な場合は、お近くの税理士にご相談されることをおすすめします。

【ポイント5】赤字でも発生する法人住民税の均等割

法人成り後にもう一つ意外に思われるのが、赤字でも納付しなければならない法人住民税の「均等割」です。

均等割は会社の利益ではなく、資本金や従業者数などの規模に応じて課税される部分で、標準税率では資本金1,000万円以下・従業者数50人以下の法人の場合、都道府県民税2万円と市町村民税5万円を合わせて標準税率では年間7万円程度となります(出典:総務省「地方税制度|法人住民税」)。

自治体によって超過税率や独自加算がある場合もあるため、正確な金額は事業所所在地の自治体ホームページや総務省「地方税制度|法人住民税」でご確認ください。

個人事業主の時は、事業所得のみで合計所得が住民税の非課税基準以下なら、所得税も個人住民税の所得割も発生しないのが通常でした。

ただし、給与所得・年金・不動産所得などの他所得がある場合や、前年所得がある場合は、個人住民税が発生する場合もあります。

法人住民税の均等割は、こうした個人の状況とは独立して、法人を維持している限り毎年発生する固定コストとして資金計画に組み込んでおくと安心です。

「自分で続ける」か「税理士に依頼する」かの判断軸

法人成り後の経理で多くの方が悩むのが、「個人事業主時代のように自分で続けられるのか、税理士に依頼すべきか」という選択です。

判断軸を整理してみます。

法人成り後の経理スタイルは、大まかに次の3パターンに分かれます。

| パターン | 概要 | 向いている方 |

|---|---|---|

| A. 全て税理士に依頼 | 記帳代行から決算申告まで丸ごと委託 | 本業に集中したい方、経理に時間を割きたくない方 |

| B. 記帳は自分・申告のみ税理士 | クラウド会計ソフトで日々の記帳を行い、決算と申告のみ依頼 | 経営状態を自分で把握したい方、顧問料を抑えたい方 |

| C. 申告まで自分で完結 | クラウド会計ソフトと法人税申告ソフトを組み合わせ自力で対応 | 数字に強く、勉強の時間を確保できる方 |

freeeやマネーフォワード、弥生といったクラウド会計ソフトは個人事業主版と法人版が別プランとして提供されており、法人成りに合わせて切り替える形が一般的です。

最新の料金プラン・機能については、各社の公式ページでご確認ください。

判断に迷う場合は、最初の1〜2年だけ税理士に依頼して法人経理の感覚を掴み、その後にスタイルを見直す方も多くいらっしゃいます。

記帳代行業者や顧問税理士の選び方については、別記事で詳しく解説していく予定です。

法人経理をスムーズに進めるためのチェックリスト

最後に、法人成り前後で押さえておきたい実務上のチェック項目をまとめます。

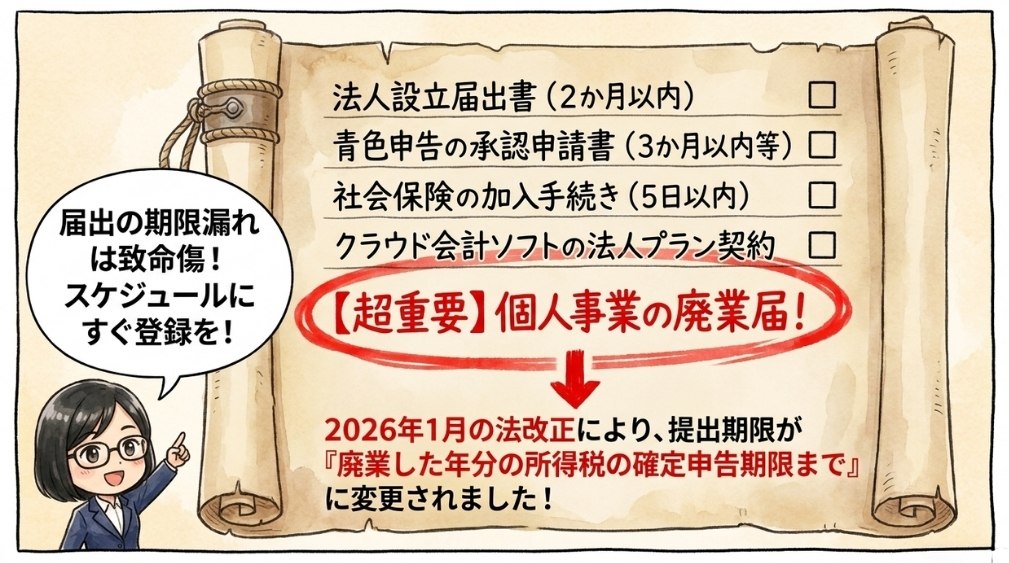

届出書類には期限が定められているものが多いため、抜け漏れに注意が必要です。

法人成り前にやっておく準備

- 個人事業の廃業に関する届出書類の準備(「個人事業の開業・廃業等届出書」、青色申告者は「所得税の青色申告の取りやめ届出書」 等)

- 引継ぐ資産・負債の棚卸し(売掛金・買掛金・棚卸資産・固定資産など)

- 法人と個人の資産引継ぎ方法の検討(売買契約・現物出資・賃貸借契約)

法人成り直後の必須届出と期限

- 法人設立届出書(税務署へ):設立の日以後2か月以内

- 青色申告の承認申請書(税務署へ・設立第1期から青色申告するには必須):「設立の日以後3か月を経過した日」と「設立第1期の事業年度終了の日」のいずれか早い日の前日まで

- 個人事業の開業・廃業等届出書(廃業届)(税務署へ):2026年1月1日施行の所得税法第229条改正により、廃業した年分の所得税の確定申告期限まで(改正前は廃業日から1か月以内)

- 所得税の青色申告の取りやめ届出書(青色申告者・税務署へ):青色申告を取りやめようとする年の翌年3月15日まで

- 個人事業税の事業開始(廃止)等申告書(都道府県税事務所へ):廃止の日から10日以内

- 法人口座の開設(設立登記完了後、銀行で開設手続き)

- 会計ソフトを法人プランへ切り替え(または新規契約)

- 社会保険の加入手続き(年金事務所・原則として設立日から5日以内)。従業員を雇う場合は労働保険の加入手続きも(労働基準監督署・公共職業安定所)

- 役員報酬の決定(原則として設立日から3か月以内)

※各届出の正確な期限・要件は、最新の国税庁公式情報や所轄税務署でご確認ください。

クラウド管理で経理負担を軽減する

書類の保管・共有・税理士とのやり取りを紙ベースで行うと、法人経理の事務量は重荷になりがちです。

Google Workspaceのようなクラウドサービスを活用すると、領収書のスキャン保管、税理士とのファイル共有、カレンダーでの納付期限管理などが一元化でき、経理の効率が大きく上がります。

個人事業主時代からの活用方法については、個人事業主の「Google Workspace」の使い方でも解説していますので、あわせてご参照ください。

よくある疑問

法人成り後の経理について、多くの方が抱きやすい疑問に整理してお答えします。

Q1. 法人成りしたら、必ず税理士が必要ですか?

A. 法的に必須ではなく、自社で申告すること自体は可能です。

ただし、法人税申告書の別表計算や2026年4月以後開始事業年度からの防衛特別法人税のゼロ申告対応など、難度が上がる要素が多いため、何らかの形で税理士のサポートを受ける方が多いのが実情です。

決算申告だけを依頼するスポット契約や、顧問契約より費用を抑えられる選択肢もあります。

Q2. 個人事業主時代の会計ソフトはそのまま使えますか?

A. クラウド会計ソフトの多くは個人事業主版と法人版が別プランとなっているため、法人成り後はプラン切り替えまたは新規契約が必要となるケースが一般的です。

データの引継ぎ可否やプラン料金は各社で異なるため、契約中のソフトの公式ページで確認されることをおすすめします。

Q3. 法人住民税の均等割は本当に毎年発生しますか?

A. はい、法人を維持している限り原則として毎年発生します。

標準税率では資本金1,000万円以下・従業者数50人以下で年間7万円程度ですが、自治体により金額が異なる場合があります。

詳しくは事業所所在地の自治体ホームページ、または総務省「地方税制度|法人住民税」をご確認ください。

Q4. 防衛特別法人税は、利益が少ない小さな会社でも申告が必要ですか?

A. はい。基準法人税額が500万円以下で税額が0円となる小規模法人であっても、令和8年(2026年)4月1日以後に開始する事業年度からは防衛特別法人税確定申告書の提出が必要です(出典:国税庁「防衛特別法人税に関する納付手続等について」)。

多くの小規模法人は税額0円ですが、申告書の提出漏れには注意が必要です。

まとめ

法人成り後の経理が個人事業主時代と異なる主なポイントを振り返ります。

- 法人と個人事業主は法的に別人格となり、お金の管理が完全に分かれる

- 事業利益への課税主体が個人から法人に移る一方、役員報酬は社長個人の給与所得として所得税・住民税の対象となる

- 事業主貸・借が使えず、役員借入金・仮払金などの勘定科目に変わる

- 役員報酬は損金算入の要件(定期同額給与等)があり、自由な改定がしにくい

- 社会保険は強制加入。月次の事務処理が新たに発生

- 法人税申告は自社申告も可能だが、実務上は税理士に依頼することが多い

- 令和8年(2026年)4月以後開始事業年度から「防衛特別法人税」が新設。税額0円でも申告書提出が必要

- 赤字でも法人住民税の均等割(標準税率で年間7万円程度)が毎年発生する

- 各種届出書類には期限があり、特に廃業届は2026年1月施行の改正で「廃業した年分の所得税の確定申告期限まで」に変更

経理処理が複雑になるのは事業が次のステージに進んだ証でもあります。

クラウド会計ソフトや税理士サポート、Google Workspaceなどの活用で負担を分散しながら、無理のない形で法人経営をスタートさせていきましょう。

※本記事は2026年5月時点の法令・税制に基づき作成しています。法令改正により内容が変わる可能性があるため、最新情報は国税庁・総務省・各自治体の公式情報でご確認ください。個別の税務処理については税理士へのご相談をおすすめします。

よこぜき行政書士事務所