目次

はじめに

「副業を始めてみたい」「副業について基本から知っておきたい」とお考えの方が、40〜60代の中でも増えています。

退職前後のキャリアの見直し、生活費の補完、これまでの経験を別の場で活かす。

動機は人によってさまざまです。

ただ、いざ調べ始めると「複業」「兼業」「サイドビジネス」など似た言葉が多く、就業規則や税金のルールも分かりにくく感じる方が少なくありません。

この記事では、副業の定義、似た言葉との違い、国の推進状況、そして始める前に必ず確認しておきたい就業規則・税金・健康面の3つのポイントを、公的な情報源に沿って整理します。

具体的な副業の種類や、40〜60代の方が次の一歩を踏み出す際の関連情報もあわせてご紹介します。

副業とは(定義)

副業とは、本業以外で収入を得るために行う仕事のことを指します。

法令上の明確な定義はありませんが、厚生労働省の公的資料では「本業以外の就業」と位置づけられています。

厚生労働省「副業・兼業の促進に関するガイドライン」での位置づけ

厚生労働省は2018年(平成30年)1月に「副業・兼業の促進に関するガイドライン」を策定し、その後2020年(令和2年)9月と2022年(令和4年)7月に改定しています。

同ガイドラインでは、副業・兼業を希望する労働者が多様なキャリア形成を図ることの促進が目的とされており、企業に対して原則認める方向での対応を促す内容となっています(出典:厚生労働省「副業・兼業の促進に関するガイドライン」令和4年7月改定版)。

法令上の明確な定義はないこと

「副業」という言葉は、労働基準法などの法令で明確に定義されている用語ではありません。

一般に、本業(主たる収入源)があり、そのサブとして取り組む仕事を副業と呼びます。

法令の定義がない以上、就業規則・社会保険・税務など、それぞれの制度ごとに「どこまでが副業に該当するか」が個別に判断される点には留意が必要です。

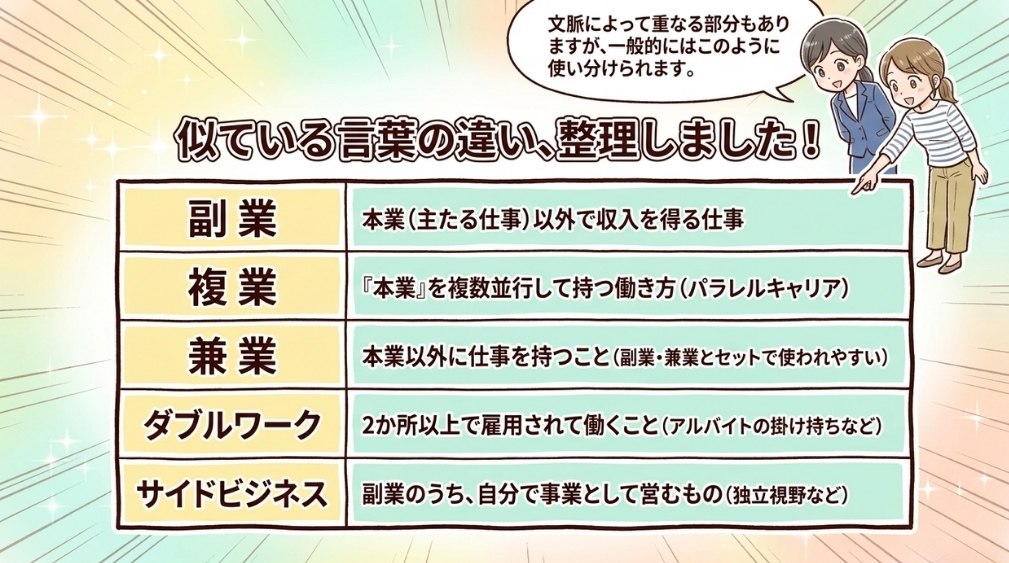

副業と「複業」「兼業」「ダブルワーク」の違い

副業に近い言葉として「複業」「兼業」「ダブルワーク」「サイドビジネス」があります。

いずれも法令上の厳密な定義があるわけではなく、文脈によって意味が重なる部分もありますが、一般的な使い分けを整理しておきます。

| 用語 | 一般的な意味合い |

|---|---|

| 副業 | 本業(主たる仕事)以外で収入を得る仕事 |

| 複業 | 「本業」を複数並行して持つ働き方(パラレルキャリア) |

| 兼業 | 本業以外に仕事を持つこと(副業より広く使われる場合あり) |

| ダブルワーク | 2か所以上で雇用されて働くこと(主にアルバイト・パートの掛け持ち) |

| サイドビジネス | 副業のうち、自分で事業として営むもの |

「複業」との違い

複業は、本業を複数同時に持つ働き方を指す場合が多く、いずれの仕事も「主」として位置づけられる点が副業と異なります。

パラレルキャリアと呼ばれることもあります。

「兼業」との違い

兼業は、副業とほぼ同じ意味で使われることもあれば、本業と同程度の労力をかける働き方を指すこともあります。

法令や公的資料では「副業・兼業」とセットで用いられることが多く、明確に区別されていないのが実情です。

「サイドビジネス」「ダブルワーク」との違い

サイドビジネスは、副業のうち自分で開業・起業に近い形で営むものを指す傾向があります。

ハンドメイド販売やネットショップ運営、コンサルティングなど、いずれは独立も視野に入れた取り組みがイメージされやすい言葉です。

ダブルワークは、2か所以上の勤務先で雇用されているケース(掛け持ちアルバイト等)で使われやすい言葉です。

雇用契約を複数結ぶことが前提となるため、業務委託や個人事業としての副業を指す場合には、あまり使われません。

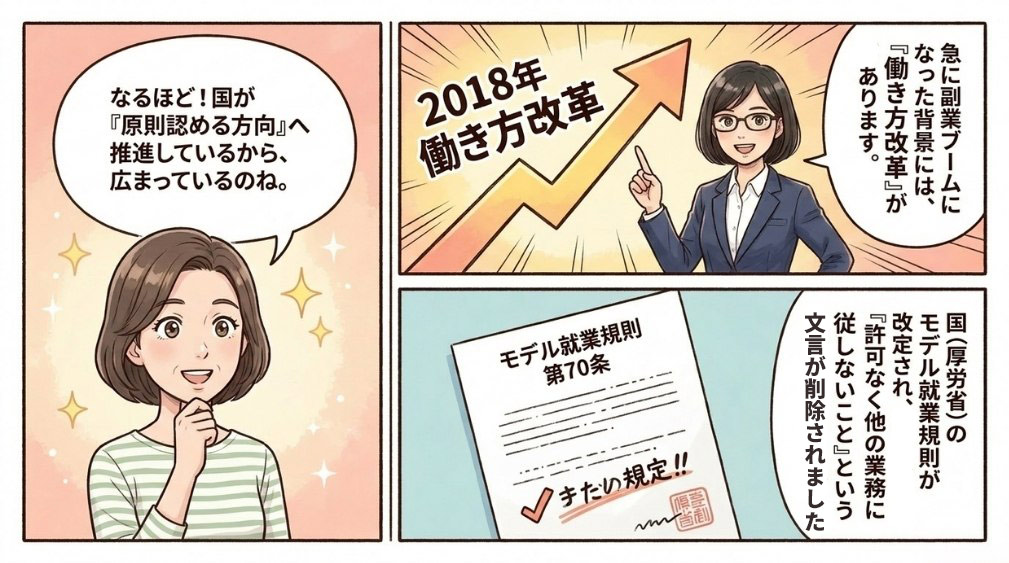

国が副業を推進してきた背景と最新の動向

副業をめぐる環境は、2018年の「働き方改革」以降、企業が原則として認める方向へと変化してきました。

厚生労働省のガイドラインとモデル就業規則の改定が、その流れの大きな根拠となっています。

モデル就業規則の改定(2018年・第70条新設)

厚生労働省が公表している「モデル就業規則」では、2018年1月の改定で「許可なく他の会社等の業務に従事しないこと」という従来の規定が削除され、副業・兼業に関する条項が新設されました。現行のモデル就業規則 第70条は次のような内容です。

第70条 労働者は、勤務時間外において、他の会社等の業務に従事することができる。

2 会社は、労働者からの前項の業務に従事する旨の届出に基づき、当該労働者が当該業務に従事することにより次の各号のいずれかに該当する場合には、これを禁止又は制限することができる。

(出典:厚生労働省「モデル就業規則」令和7年12月版)

① 労務提供上の支障がある場合

② 企業秘密が漏洩する場合

③ 会社の名誉や信用を損なう行為や、信頼関係を破壊する行為がある場合

④ 競業により、企業の利益を害する場合

ただし、モデル就業規則はあくまで国が示す参考例であり、実際にどのようなルールが適用されるかは、お勤め先の就業規則によって異なります。

ガイドラインの改定状況と最新版の確認方法

「副業・兼業の促進に関するガイドライン」は、平成30年1月策定・令和2年9月改定・令和4年7月改定の経緯をたどっています。

労働時間管理・健康管理・社会保険の取り扱いなど、企業と労働者双方にとっての留意点が整理されています。

最新の正式版とパンフレット(わかりやすい解説)は、厚生労働省「副業・兼業」の案内ページで確認できます(厚生労働省 副業・兼業)。

40〜60代にとっての副業の位置づけ

副業は20〜30代の若い世代だけの選択肢ではありません。

40〜60代の方にとっては、退職後を見据えた収入源の準備、長年の経験を活かす場、社会とのつながりの維持など、それぞれの状況に応じた意味合いを持ちます。

このあと続くキャリアの整理から始めたいという方は、後段で関連記事をご紹介します。

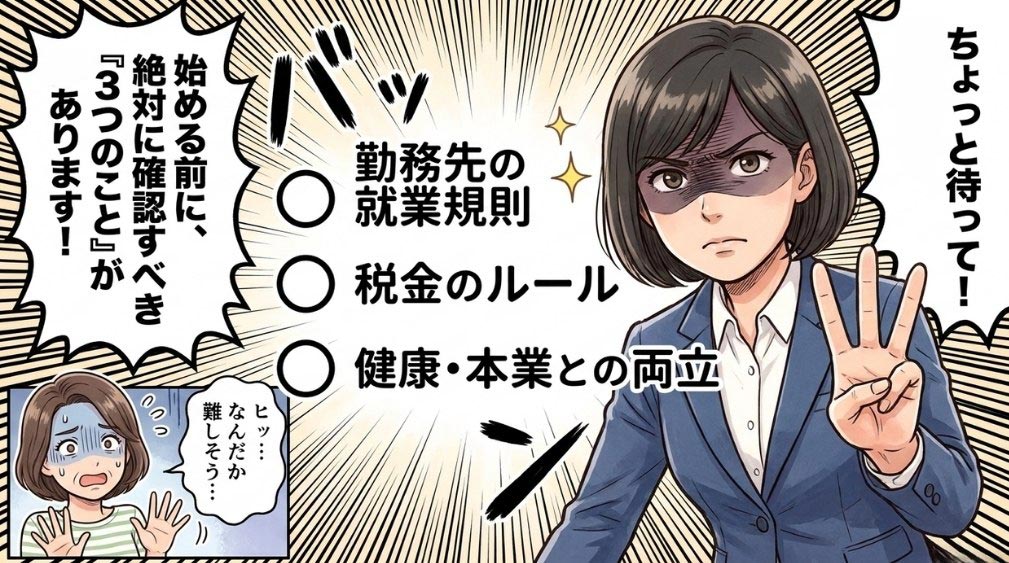

副業を始める前に確認すべき3つのこと

副業を始める前に、最低限おさえておきたいポイントが3つあります。

「勤務先の就業規則」「税金のルール」「健康・本業との両立」の3点です。

いずれも後からトラブルを招きやすい論点なので、副業の種類を決める前に確認しておくことをおすすめします。

1. 勤務先の就業規則

会社員の方が副業を検討する際、最初に確認すべきは勤務先の就業規則です。

前述のモデル就業規則第70条は国の参考例であり、実際には会社ごとに「届出制」「許可制」「全面禁止」「一部禁止」などの規定が置かれています。

就業規則を確認せずに副業を始めてしまうと、後日トラブルになる可能性があります。判断に迷う場合は、人事担当者へ事前に確認しておくと安心です。

副業に関する社内の手続きや、本業との関係で気をつけるべきことの全体像は、別記事「正社員が副業を始める前に知っておきたい7つの注意点」もあわせて参考にしてください。

2. 税金のルール(所得税・住民税)

会社員の方が副業で収入を得た場合、税金関連の手続きや申告判断が必要になる場合があります。

所得税については、給与所得・退職所得以外の所得の合計が年間20万円を超えると確定申告が必要とされています(出典:国税庁「No.1900 給与所得者で確定申告が必要な人」)。

ここで言う「所得」とは、収入から必要経費を差し引いた金額のことです。

収入そのものではなく、経費を引いた後の額で判定する点に注意が必要です。

なお、所得が20万円以下で所得税の確定申告が不要な場合でも、住民税の申告は原則として別途必要となります(住民税には所得税の20万円ルールに対応する特例がないためです)。

住民税のしくみについては「住民税「特別徴収」徹底で副業がバレる?副業の注意点」で詳しく解説しています。

副業の所得区分(給与所得・事業所得・雑所得・不動産所得など)や青色申告の取り扱いなど、税務の具体的な判断は個別の状況によって大きく異なります。

最終的な申告内容については、お住まいの市区町村・税務署・税理士へのご相談をおすすめします。

3. 健康・本業との両立(40〜60代特有の留意点)

40〜60代の方が副業を考える際は、若い世代以上に「健康と本業との両立」が重要になります。

睡眠時間の確保、休日のリフレッシュ、家族との時間など、無理のない範囲で続けられる仕事量を見極めることが、長く続けるための鍵になります。

厚生労働省のガイドラインでも、副業・兼業を行う場合の健康確保措置や労働時間の管理が重要な論点として取り上げられています。

「短期的に稼ぐ」より「無理なく続けられる」を判断軸に置く方が、結果として40〜60代の働き方には合いやすいといえます。

副業の主な種類(40〜60代向けの選択肢)

副業にはさまざまな形態があります。

雇用型・業務委託型・物販型・投資系の4つに大きく分類し、それぞれの概要を整理します。

どの形態が合うかは、ご自身の時間・体力・スキル・興味によって異なります。

雇用型(アルバイト・パート)

休日や夕方以降の時間を使って、別の勤務先と雇用契約を結んで働く形態です。

比較的始めやすい一方、本業との労働時間の通算管理が必要になる場合があるなど、勤務先・社会保険上のルールに留意が必要です。

業務委託型(クラウドソーシング・スキル販売)

ライティング、デザイン、コンサルティング、オンライン講師など、自分のスキル・経験を業務委託として提供する形態です。

クラウドソーシングのプラットフォームを使えば、自宅から自分のペースで仕事を進めやすいのが特徴です。

これまでのキャリアの経験を一度整理しておきたい方は、別記事「キャリアの棚卸し」が参考になります。

物販型(ハンドメイド・不用品販売)

自作の作品をオンラインマーケットで販売する、家にある不用品をフリマアプリで売る、といった物販系の副業です。

在庫・送料・手数料の管理が必要になりますが、趣味の延長から始めやすいのが利点です。

具体的な売れ筋の傾向は「ハンドメイド副業で売れるものとは?」で解説しています。

副業が軌道に乗ってきた場合の法人化の検討材料としては、別記事「合同会社のメリットとデメリット」もあわせてご覧ください。

投資・不動産系

株式・投資信託・不動産投資などの資産運用は、就業時間外の活動として副業に分類されないケースもあります。

一方で、元本割れのリスクや、不動産所得が事業的規模になった場合の税務上の取り扱いなど、独自の留意点があります。

副業を始めるときによくある誤解と注意点

副業に関しては、Web上に多くの情報がある一方、誤解されやすいポイントもいくつかあります。

代表的な3つを整理しておきます。

「副業はバレない方法がある」という誤解

「住民税を普通徴収にすれば絶対にバレない」といった情報を目にすることがありますが、実際には住民税以外のきっかけ(社会保険・同僚への口外・SNSなど)で勤務先に伝わるケースもあります。

「絶対にバレない」と断言できる方法はないと考え、就業規則を守ったうえで取り組むことが基本です。

「20万円以下なら申告不要」という誤解

「副業所得が年間20万円以下なら税金の手続きは何もしなくてよい」と理解されている方が少なくありませんが、これは正確ではありません。

所得税の確定申告が不要となるのは、給与を1か所から受けていて年末調整が完了している給与所得者の場合の特例です。

住民税の申告は別途必要となるケースがあり、個人事業主としての本業がある方には20万円ルールは適用されません。

個別の判定は所得区分や控除との組み合わせで変わるため、お住まいの市区町村・税務署・税理士へご確認ください。

公務員の副業制限の取り扱い

国家公務員・地方公務員の方は、それぞれ国家公務員法・地方公務員法で副業に一定の制限が設けられています。

一方で、不動産賃貸や小規模農業など、一定の範囲で認められる活動もあります。

所属する行政機関ごとに運用が異なるため、所属組織の人事担当窓口に確認することが基本となります。

よくあるご質問

副業についてご質問の多い3つの論点を整理しました。

Q1. 個人事業主として開業届を出すべきですか?

副業の規模が小さいうちは、必ずしも開業届を出す必要はありません。

ただし、継続的・反復的に事業として行う規模になってきた場合は、税務上「事業所得」として扱える可能性が出てきます。

事業所得として申告するメリット・デメリットは、青色申告制度や帳簿付けの要件と合わせて判断する必要があります。

判断に迷う場合は税理士にご相談ください。

Q2. 副業を始める前にキャリアを整理するには?

40〜60代の方の場合、これまでの経験・スキル・人脈を棚卸しすることで、自分に合う副業の方向性が見えやすくなります。

詳しくは「キャリアの棚卸し」をご覧ください。

40〜60代向けの働き方の選択肢全般については「女性が50代から一生できる仕事とは?」「シニアの「おばさん起業」成功の秘訣と失敗しないコツ」「スモールビジネスとは?40〜50代から始める小さな起業」もあわせて参考になります。

Q3. 退職後に副業を本業化したい場合の流れは?

副業から本業化(独立・起業)へ移行する場合、収入の安定化・社会保険の切り替え・事業形態(個人事業主か法人か)の選択など、副業中とは異なる判断が必要になります。

準備不足で進めると後悔につながりやすい論点でもあるため、別記事「早期退職して起業する時に絶対にしてはいけない5つのポイント」を参考にされる方が多くいらっしゃいます。

まとめ

副業は法令上の明確な定義がなく、厚生労働省のガイドラインを基準に理解するのが現実的です。

始める前には「勤務先の就業規則」「税金のルール」「健康・本業との両立」の3点を確認することが、長く続けるための土台になります。

40〜60代の方にとって副業は、単なる収入の補完だけでなく、退職後の選択肢を準備するための小さな試行の場でもあります。

いきなり大きく始めるのではなく、自分の時間・体力・経験の範囲で無理なく試せる方法から検討してみるのが現実的な進め方といえるでしょう。

副業シリーズの他記事もあわせてご活用いただき、ご自身の状況に合うかたちを見つけてみてください。

※本記事は2026年5月時点の厚生労働省「副業・兼業の促進に関するガイドライン」(令和4年7月改定)、「モデル就業規則」(令和4年11月版)、国税庁「No.1900 給与所得者で確定申告が必要な人」等の公的情報に基づき作成しています。法令・税制は改正されることがあるため、最新情報は厚生労働省 副業・兼業、国税庁等でご確認ください。個別の税務・社会保険の判断については、税務署・税理士・社会保険労務士等の専門家へのご相談を推奨します。

よこぜき行政書士事務所